让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

莆田医疗保险顾问 卓创资讯:来自需求的担忧 铜价破位下行

莆田医疗保险顾问

莆田医疗保险顾问

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

(卓创资讯分析师刘芸祯)

【导语】进入二季度,因前期利好价格因素未能兑现,铜价一改前期冲高景象,转而进入下跌通道,其中造成价格下滑的主要驱动因素便是需求。

进入2024年以来,铜价可谓是一飞冲天,涨势汹汹,价格自二季度起便开始走出上扬的步伐,并于5月中旬刷新历史高点,市场都沉浸在供应缺口的担忧,以及美联储降息预期的发酵中,全然不顾需求因铜价高位,资金流转不畅而表现出极度疲软的现状。很快铜价便表现出冲高回落之势,并在进入三季度初,开始了破位下行的走势。

铜价破位下行 市场主要交易国内外经济衰退所引起的需求担忧

截至7月30日,卓创资讯1#电解铜价格73230元/吨,环比下跌1.23%。铜价一改高位震荡局面,转而破位下行,并跌至近三月以来的最低点。影响价格下跌最主要原因是市场对于需求的质疑。

近期出台国内外经济数据,首先国内,LPR调降10bp,央行开展2000亿MLF,利率下调20BP。其次国外,美国制造业数据偏弱,7月24日公布的数据显示,美国7月标普制造业PMI初值49.5,创7个月新低,预期51.6,前值51.6。6月美国PCE价格指数同比增速为2.5%,较5月回落0.1个百分点,略高出市场预期的2.4%。核心PCE价格指数同比增速为2.6%,与5月持平;环比增速为0.2%,较5月回升0.1个百分点。美国6月通胀小幅回落,结合美联储官员近期发表偏鸽言论,美联储降息预期于9月落地概率升高。

但铜价并未受到推动,而是在前期过快拉涨中,逐步暴露出当前经济复苏缓慢导致需求端跟进不足等种种雷点。市场由前期交易降息带来的利好推动,转而交易国内外经济衰退,多头资金获利了结,铜价疲软下跌。

供应缺口未能兑现 铜市延续供应过剩局面

铜精矿短缺消息,在上半年如火如荼的发酵于铜市,成为造成价格上涨的导火索,但此波消息进入下半年仍未得到验证。

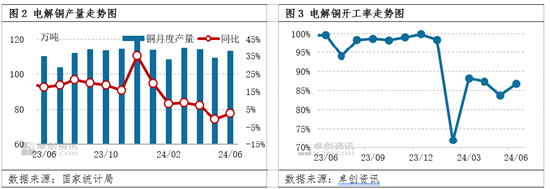

据国家统计局显示,1-6月电解铜产量671.5万吨,同比增长7.44%,开工率也位于85%以上,未见明显回落迹象。前期原料短缺预期提前在市场发酵,并未传导至现货端,上半年精废价差扩大,阳极板可以弥补部分原料带来的电解铜缺口。上游生产较为稳定,下游需求跟进不足,社会库存积压,并在5月达到年内高点位值。种种迹象或许早就在提醒市场警惕铜价的泡沫性。卓创资讯也在半年报中提出过部分利空价格的观点,并于当前得到验证。

价格处于下跌通道 下游终端观望情绪浓厚

市场有句老话“买涨不买跌”在此次价格波动幅度加大的行情中,可谓是表演的淋漓尽致。进入7月,随着价格逐步下探,部分终端开始寻找低点拿货,据调研,符合下游预期的铜价有如下几个节点:75000元/吨、73000元/吨、72500元/吨(心理预期值),需求更多的于这三个点位释放,月中有见点价积极性升高,仅局限于刚需采购,虽有部分商户想要做库存,但考虑到铜价下跌势头未止,担忧情绪升高,不敢贸然拿货。更有下游终端受制于资金流转不畅,导致拿货意愿降低。

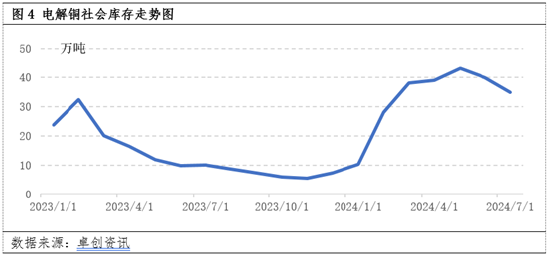

虽然需求释放阻力重重,但从社会库存中不难看出,此波价格下跌还是能释放部分库存压力,不过库存降幅有限,7月社会库存在35万吨,较上月环比下滑12.5%,同比增加2.47%,去库存拐点还未到来。

传统需求淡季8月铜价跌势难改

下月来看,预计铜价将延续低位震荡,震荡区间72000-75000元/吨。8月位于传统需求淡季,库存难以顺畅消耗。并且考虑到原料矛盾年内难以缓和,再生铜受“783号文”的影响,部分地区开工率下滑,阳极板产出受限,电解铜供应压力将得到一定缓解,库存拐点有望在8月末出现。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 莆田医疗保险顾问